TERMINY

- Istota i rodzaje

a) Istota i znaczenie terminów

Terminy określone w unijnym prawie celnym zasadniczo nie mogą być nazwane terminami zawitymi[1], bowiem chyba każdy może być przedłużony lub niewykorzystany albo skrócony a niekiedy także osoba zainteresowana może z takiego uprawnienia (w ramach określonego terminu) zrezygnować[2]. Takie podejście wynika z innej aniżeli w polskich przepisach procedury administracyjnej czy też podatkowej, opartej na odmiennej filozofii prawnej unijnego prawodawcy. W unijnym podejściu do norm procesowych z zakresu prawa celnego jest niejako „zaszyta” konieczność współdziałania i współpracy – szczególnie widać to w przypadku wydawania decyzji na wniosek. W praktyce owo unijne specyficzne spojrzenie na postępowanie (w tym terminy) można zauważyć w używaniu pojęć „zarządzania” wnioskiem bądź decyzją i dotyczy zarówno organu celnego jak i wnioskodawcy (osoby zainteresowanej). Przekłada się na poprzez znaczące odformalizowanie postępowania, np. poprzez możliwość przedłużania i skracania terminów a nawet rezygnacji z danego uprawnienia (prawo do wysłuchania w terminie 30 dni od zawiadomienia o możliwości wydania decyzji niekorzystnej). Dodatkowo często prawodawca używa swoistych nieostrych pojęć, np. „rozsądny termin” (art. 12 ust 2 RW), „niezwłocznie” (i nie później niż 120 dni – art. 22 ust. 3 UKC).

b) Rodzaje terminów

Terminów w unijnym postępowaniu w sprawach celnych jest dużo, lecz zasadniczo są o wiele dłuższe niż te, do których jesteśmy przyzwyczajeni w przypadku, np. Ordynacji podatkowej. Dotyczą one poszczególnych etapów postępowania, czynności organu celnego jak i realizacji obowiązków czy też uprawnień osoby zainteresowanej (nieraz wnioskodawcy). Są to m.in.: termin wydania decyzji – 120 dni (art. 22 ust. 3 UKC) lub od 30 dni przez 60 dni do nawet ponad roku w szczególnych przypadkach (art. 171 RD). Dodatkowo można je przedłużać o dalsze 30 dni lub dłużej (art. 13, art. 20 ust. 2 RD), niekiedy do 9 miesięcy (art. 13 ust. 4 RD) lub maksymalnie do 10 miesięcy ale także nawet do 15 miesięcy (art. 20 RD) a w przypadku wniosku o pozwolenie AEO o dalsze 60 dni lub jeszcze dłużej (art. 28 RD). Jeśli rozpatrujemy terminy mające wpływ na potencjalną długość postępowania, to trzeba jeszcze pamiętać o czasie przeznaczonym na przyjęcie wniosku (30 dni – art. 11 ust. 1 RD) ale może być on wydłużony o dalsze 30 dni (art. 12 RW). W każdym jednak przypadku wnioskodawca powinien być zawiadamiany o przedłużeniu (ciekawe jak to będzie realizowane w postępowaniach elektronicznych realizowanych w SZPROT, gdzie komunikacja będzie się odbywać poprzez PUESC – czy będą to zawiadomienia generowane automatycznie przez system czy też prowadzący sprawę będzie musiał wpisać uzasadnienie – tego elementu brakuje w przepisach pakietu UKC, jednak powinien być wymagany jeśli traktuje się osobę zainteresowaną/wnioskodawcę jak partnera, z którym należy współpracować).

c) Przykład terminów w postępowania o pozwolenia AEO

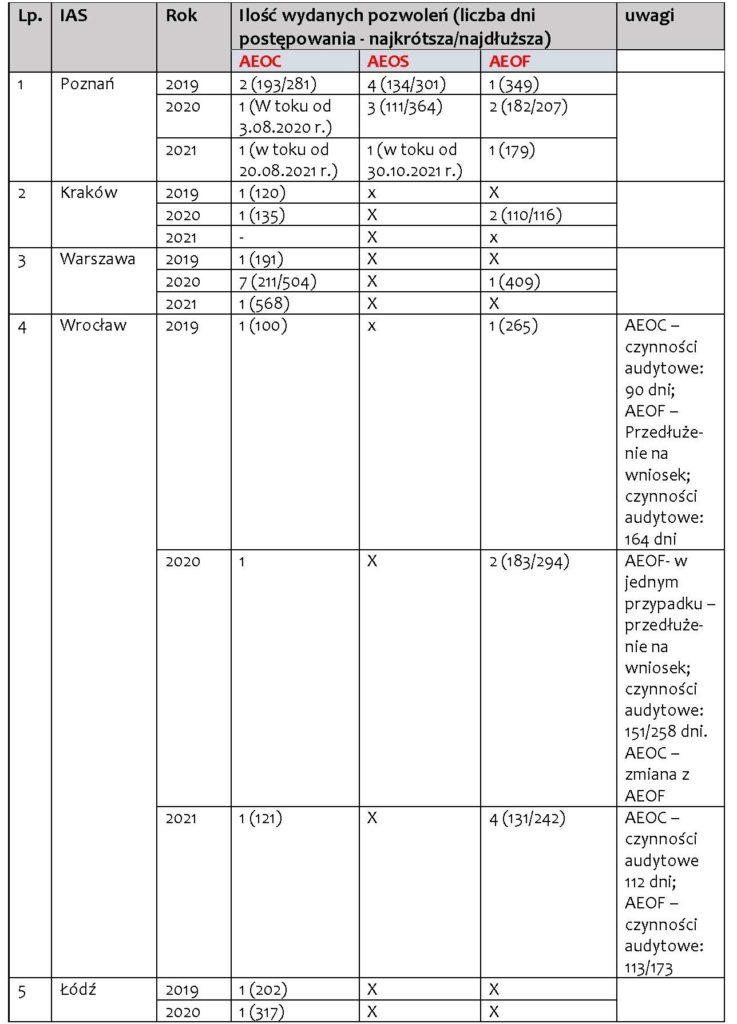

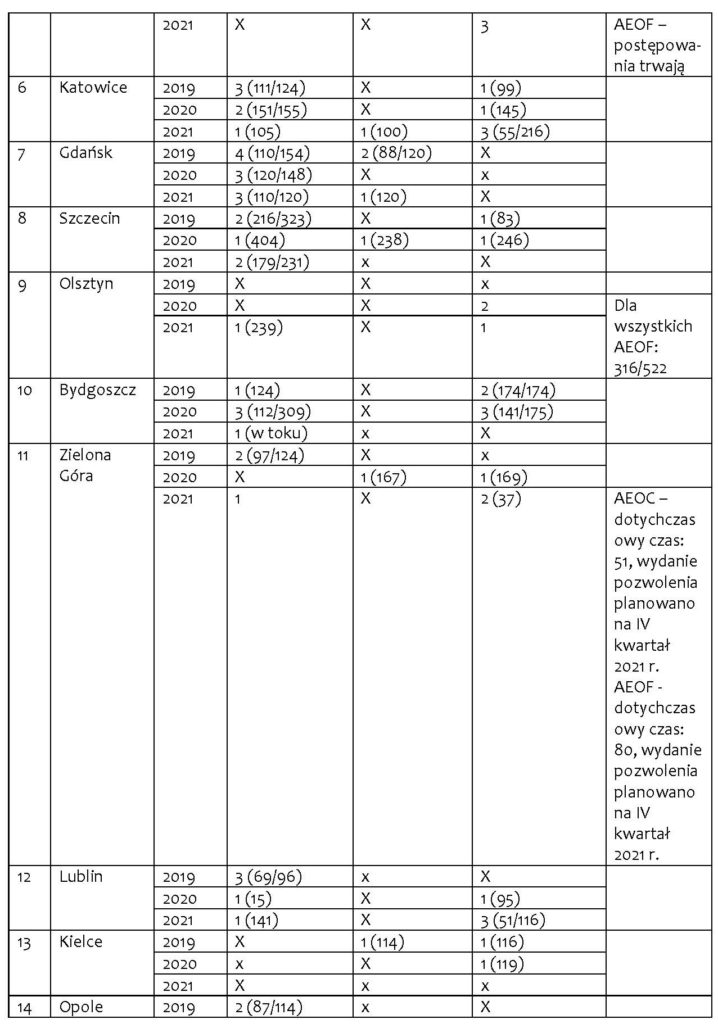

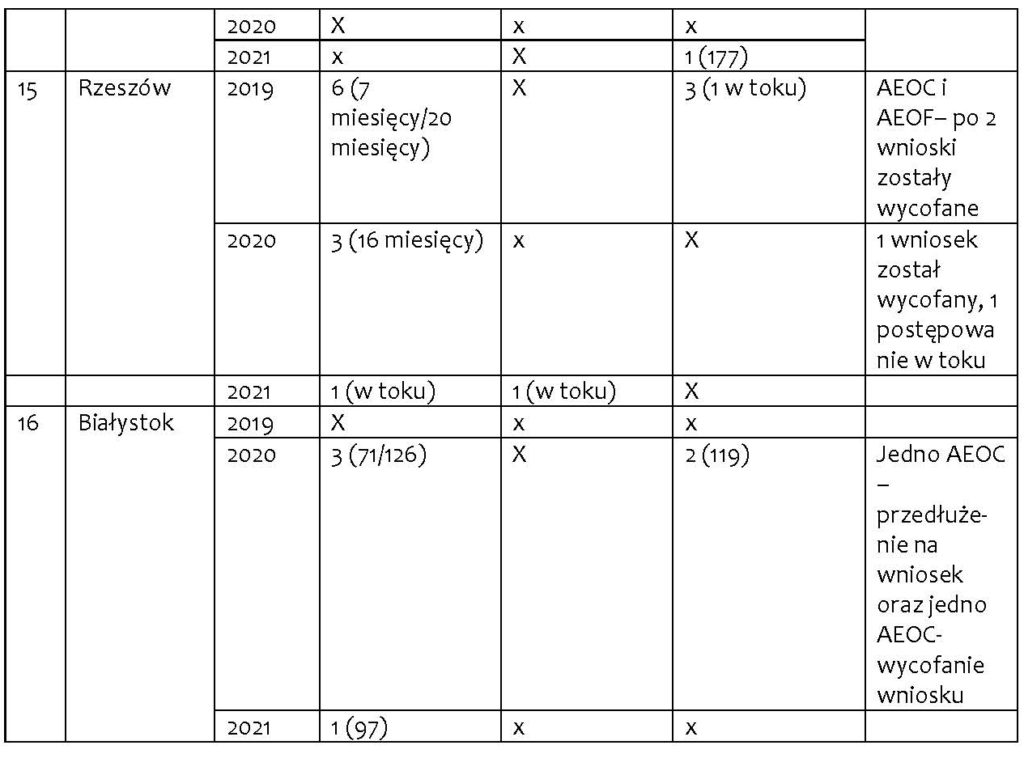

Powyższe zestawienie pozwala na stwierdzenie, że dla wielu przedsiębiorców termin, w którym otrzyma wnioskowane pozwolenie/decyzję stoi pod znakiem zapytania. Niby jest ściśle określony, jednak to tylko pozory. Ta obserwacja prowadzi do wniosku, że prawo celne obowiązujące w UE jest po prostu skomplikowane, niezrozumiałe i zagmatwane. Tak jest w istocie! Jeśli jednak skonfrontujemy ww. różnego rodzaju terminy z praktyką organów celnych jest niestety jeszcze gorzej. Przykładem niech będzie postępowanie zmierzające do wydania pozwolenia AEO. Przypomnijmy, że powinno z grubsza zakończyć się w okolicach 120 dni od przyjęcia wniosku (wykorzystywany jest brukselski system IT: e-AEO). Nie będzie chyba zaskoczeniem dla większości P.T. Czytelników stwierdzenie, że możemy w wielu przypadkach zapomnieć o wyznaczonych maksymalnych terminach na zakończenie postępowania. Poniżej krótka informacja[3] na ten temat z każdej IAS w Polsce, obejmująca lata 2019-2021 (do końca III kwartału):[4]

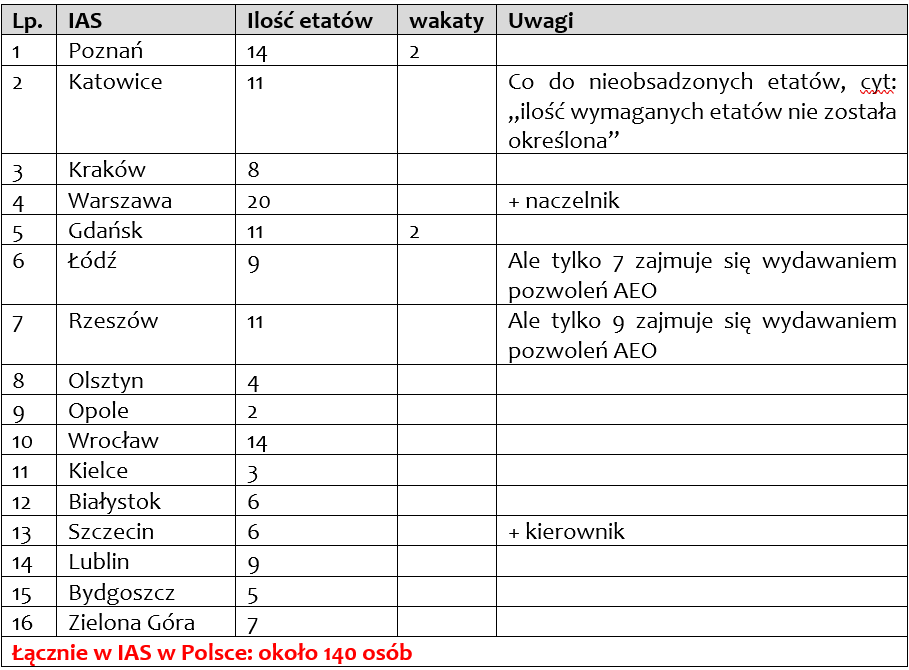

Z tabeli wynika, że „mniejsze”[5] izby (z wyjątkiem podkarpackiej) raczej dotrzymują terminów na wydanie pozwolenia. Gorzej jest w przypadku DIAS z większych/silniejszych gospodarczo województw: mazowieckiego, wielkopolskiego, dolnośląskiego. Niechlubny rekord w prowadzeniu postępowania przypada w tym zestawieniu Izbie Administracji Skarbowej w Warszawie: 568 dni. Toteż przy podejmowaniu decyzji o złożeniu wniosku o wydanie pozwolenia AEO warto wziąć pod uwagę lokalizację siedziby firmy i ww. tendencje jeśli chodzi o czas trwania postępowania. Trzeba także pamiętać, że powyższe zestawienie obejmuje czas pandemii, czyli m.in. pracy zdalnej, ograniczonych czynności ze strony organów celnych. Ponadto nie we wszystkich izbach komórki organizacyjne odpowiadające m.in. za AEO mają pełną obsadę etatową (w Poznaniu i Gdańsku). Sytuacja ta może mieć wpływ na czas trwania postępowania i jego efekt. Trzeba tez wskazać, że osoby zajmujące się wydawaniem pozwoleń przez DIAS powinni na bieżąco uczestniczyć w szkoleniach podnoszących ich kwalifikacje z zakresu szeroko pojętych spraw biznesowych, systemowych (IT), rachunkowych, bezpieczeństwa –to oni przecież są tzw. „bezpiecznikami” – audytorami firm z tego zakresu[6]. Czy tak jest w rzeczywistości? Pytanie niech pozostanie retorycznym. Poniżej szczegółowe dane dotyczące zatrudnienia w tych komórkach w poszczególnych IAS [7].

3. Podsumowanie

a) Co do postępowań dotyczących AEO, warto pamiętać, że czas trwania czynności audytowych jak i postępowania sensu stricto zależy od:

- ustalonych i realizowanych zasad współpracy, obejmujących m.in. kanały komunikacji, wymianę danych telekomunikacyjnych osób kontaktowych – zaangażowanych w postępowanie po obu stronach (KAS jak i wnioskodawca),

- przygotowania wstępnego wnioskodawcy – czyli przed złożeniem formalnym wniosku i załączników do niego (głównie kwestionariusza samooceny), przede wszystkim dla MŚP, jest to inwestycja obejmującą m.in. poprawienie efektywności komunikacji, wprowadzenie rozwiązań usprawniających zarządzanie czy wprowadzenie podejścia opartego na analizie ryzyka. Dzięki temu łatwiejsze jest spełnienie także innych wymogów, dotyczących, np. ochrony danych osobowych (RODO),

- decyzyjności po obu stronach a w przypadku organu celnego, także od obciążenia pracowników/funkcjonariuszy ilością spraw na osobę (różnych spraw, w szczególności monitorowaniami i kolejnymi czynnościami audytowymi lub pozostałymi pozwoleniami/decyzjami wydawanymi przez DIAS w I instancji),

- interpretacji okoliczności uzasadniających zdaniem organu celnego konieczność przedłużenia postępowania: w niektórych IAS podczas pandemii zawieszano nawet czynności postępowania!

b) Kolejną kwestią, która trzeba poruszyć jest forma, w której prowadzone są czynności postępowania, bowiem od niej zależy wiele istotnych elementów związanych ze sprawnym procedowaniem naszego wniosku, w tym przede wszystkim terminami. W Polsce KAS stopniowo udostępnia de facto nową/starą platformę do prowadzenia postępowania całkowicie elektronicznego. Kiedyś (w 2015/16 r. – eCło) i obecnie w projekcie PUESC zostało to nazwane: e-Decyzje i chodzi w tej usłudze o „elektroniczną obsługę procesu wydawania, zmian i cofania decyzji, pozwoleń, zezwoleń i zaświadczeń, w tym zgodnie z UKC”[8], czyli o coś, czego do tej pory w procesie administracyjnym w Polsce nie było. Całość postępowania, realizacja obowiązków i uprawnień, wnioski, wezwania, uzupełnienia, zarządzanie wnioskiem i pozwoleniami, zarówno przez osoby zainteresowane (wnioskodawców) jak i przez organy celne, automatyczne wyliczanie terminów, korespondencja doręczana natychmiast. Zbyt piękne aby było wspaniałe? Zobaczymy. Na razie, zgodnie z wyjaśnieniami Departamentu Ceł Ministerstwa Finansów, zawartymi w materiale informacyjnym z webinarium z 15.02.2022 r., do końca marca (pytanie nr 18) miały być wdrożone na PUESC (czyli udostępnione nam) postępowania o pozwolenia na procedury specjalne i AEO (i jednocześnie cofnięty miał być dostęp dla polskich przedsiębiorców do unijnego systemu eAEO). Tymczasem jest właśnie koniec marca (czwartek 31.03) i o ile wnioski o uszlachetniania i czasówkę są uruchomione, to AEO nie. Swoją drogą każde postępowanie elektroniczne udostępniane na PUESC powinno być poprzedzone komunikatem w aktualnościach, w newsletterach, tak aby przedsiębiorcy nie byli zaskakiwani, bowiem obowiązuje zasada, że uruchomienie elektronicznego formularza zastępuje możliwość obsługi w formie papierowej (a co z wnioskiem podpisanym podpisem elektronicznym i przekazanym do UCSu poza PUESC?) – pojawia się pytanie: czy dla wszystkich jest to takie oczywiste i jaka jest podstawa takiego twierdzenia? Może jednak MF DC wystosuje jakiś oficjalny komunikat dla wszystkich zainteresowanych (w tym dla UCSów)?

[1] Za: https://puesc.gov.pl/projekt-puesc, dostęp w dniu 30.03.2022 r.

[1] Czyli terminami do wykonania określonych uprawnień, przy czym nie można wydłużyć tego terminu a jego upłynięcie powoduje wygaśnięcie uprawnienia.

[2] Np. z prawa do bycia wysłuchanym – co jest niespotykane w polskim procesie podatkowym – na zasadzie pewnej analogii do tzw. 7-dniówki.

[3] Źródło: Dyrektorzy Izb Administracji Skarbowej (dalej DIAS) w trybie informacji publicznej. Ciekawostką jest to, że Ministerstwo Finansów odmówiło odpowiedzi na pytanie dotyczące danych na temat pozwoleń AEO, postępowania i liczby osób zatrudnionych w poszczególnych IAS, wskazując, że…nie posiada tych danych! Czyli organ centralny nie wie jak długo prowadzone są postępowania, z jakimi problemami spotykają się odpowiedzialni za to funkcjonariusze SCS i pracownicy KAS zatrudnieni w specyficznych w skali kraju komórkach organizacyjnych w każdej IAS.

[4] Okres sprawozdawczy dla danych jest jednolity dla 15 izb. Tylko IAS w Poznaniu nie była w stanie w „normalnym” czasie przekazać informacji publicznej w tym zakresie i dlatego też w jej przypadku dane obejmują nieco inny okres czasu: do 30 listopada 2021 r.

[5] Chociażby ze względu na ilość osób w IAS, zatrudnionych w komórce właściwej do wydawania pozwoleń AEO.

[6] Na przykład niedawno – w lutym 2022 r. ukazała się nowa norma ISO 2800:2022.

[7] Źródło: Dyrektorzy Izb Administracji Skarbowych w Polsce w trybie informacji publicznej, stan na 1.10.2021 r.

[8] Za: https://puesc.gov.pl/projekt-puesc, dostęp w dniu 30.03.2022 r.