REPREZENTACJA

Po długiej, kilkumiesięcznej przerwie znalazłem chwilę do napisania kilku słów na temat prawa celnego w praktyce[1]. Niniejszy materiał nie jest publikacją naukową, natomiast wynika z moich już ponad 20-letnich obserwacji i doświadczeń w zakresie cła. Na początek zajmę się reprezentacją, pełnomocnictwem, przedstawicielstwem[2]. W tej kwestii, w praktyce, spotkać można wiele nieporozumień, niejasności, braku zrozumienia albo po prostu wiedzy. Taki stan rzeczy przekłada się na kilka mitów funkcjonujących na temat tego kto i kiedy może zastępować zgłaszających, wnioskodawców, posiadaczy pozwoleń przed organem celnym.

PODSTAWY

Zanim przejdę do sedna problemu warto przypomnieć treść najistotniejszych przepisów odnoszących się do sygnalizowanego zagadnienia:

- Przede wszystkim w Unijnym Kodeksie Celnym w motywie 21 Preambuły wyjaśniono, że w celu ułatwienia prowadzenia działalności gospodarczej, każda osoba powinna mieć prawo

do ustanowienia przedstawiciela reprezentującego ją w kontaktach z organami celnymi. Poza tym określono (art. 5 pkt 6 UKC), że przedstawicielem celnym jest każda osoba ustanowiona przez inną osobę w celu prowadzenia czynności i załatwiania formalności wymaganych przepisami prawa celnego przed organami celnymi, z kolei owe formalności celne to wszystkie operacje, które muszą zostać załatwione przez daną osobę i przez organy celne w celu zapewnienia zgodności z przepisami prawa celnego (art. 5 pkt 8 UKC); - Natomiast w art. 18 zatytułowanym: Przedstawiciel celny, wskazano, że każda osoba może ustanowić przedstawiciela celnego. Przedstawicielstwo może być bezpośrednie — w tym przypadku przedstawiciel celny działa w imieniu i na rzecz innej osoby, lub pośrednie — w tym przypadku przedstawiciel celny działa we własnym imieniu, lecz na rzecz innej osoby. Ponadto, co do zasady, przedstawiciel celny musi mieć siedzibę na obszarze celnym Unii. Na koniec zaś pewien niuans, mianowicie: państwa członkowskie mogą określić, zgodnie z prawem unijnym warunki, na których przedstawiciel celny może świadczyć usługi w państwie członkowskim, w którym ma siedzibę (czego w Polsce nie uczyniono!). Jednakże przedstawiciel celny spełniający kryteria określone w art. 39 lit. a)–d) UKC (czyli AEO) jest uprawniony do świadczenia takich usług w państwie członkowskim innym niż to, w którym ma on siedzibę[3]. Prawodawca unijny dodał jeszcze w art. 19 UKC (Pełnomocnictwo), że podczas kontaktu z organami celnymi przedstawiciel celny zgłasza fakt wykonywania czynności na rzecz osoby reprezentowanej i określa, czy jest to przedstawicielstwo pośrednie czy bezpośrednie. Co się dzieje wówczas, gdy, np. zgłaszającym jest osoba, która nie deklaruje faktu wykonywania działalności w charakterze przedstawiciela celnego lub osoba, która deklaruje, że działa w charakterze przedstawiciela, nie będąc do tego umocowana? W takim przypadku jest traktowana jako działająca we własnym imieniu i na własną rzecz. Ciekawe jest to, że organy celne nie żądają od osoby działającej jako przedstawiciel celny, regularnie wykonującej czynności i dopełniającej formalności, aby każdorazowo przedstawiała dowód potwierdzający udzielenie pełnomocnictwa, jeżeli jest ona w stanie przedstawić taki dowód na wniosek organów celnych[4].

- Ustawa Prawo celne stanowi dodatkowo, że czynności dokonane przez przedstawiciela celnego w granicach pełnomocnictwa, pociągają za sobą skutki bezpośrednio dla osoby, która go ustanowiła (art. 76) oraz, że przedstawiciel celny może udzielić dalszego pełnomocnictwa do wykonywania określonych czynności za zgodą osoby, która go ustanowiła (art. 77[5]). Na tym mógłbym poprzestać lekturę przepisów, lecz w Prawie celnym pojawia się coś jeszcze.

Otóż w kolejnych obowiązujących artykułach (art. 79 i 81) polski ustawodawca wyjaśnia, że istnieje ktoś taki jak agent celny. Definicja tego pojęcia jest chyba jedną z moich ulubionych, mianowicie: agentem celnym jest osoba wpisana na listę agentów celnych. Dalej następuje wyliczenie warunków wpisu do wykazu agentów celnych, informacja o tym kto prowadzi takowy wykaz, itp. Jednakże zarówno w tym akcie prawnym, ani w żadnym innym, nie znajdziemy katalogu czynności przypisanych takim osobom, czyli czym mogą się zajmować. Zatem nie wiadomo do czego są powołani agenci celni, jaka jest ich pozycja zawodowa w porównaniu do innych zawodów i czy w swej istocie ich działania odnoszą się tylko do spraw celnych, czy też także do podatkowych (np. podatki z tytułu importu), Intrastatu, lub jeszcze innych kwestii.

- MITY

Wiedząc już co na temat pełnomocnictwa (przedstawicielstwa) celnego jest zawarte w przepisach, pora na refleksję: jako to się ma do rzeczywistości? Otóż, wokół tego narosło kilka mitów funkcjonujących w obrocie gospodarczym.

- Pierwszym jest to, że tylko agencja celna/agent celny mogą być przedstawicielem/pełnomocnikiem w sprawie celnej przed organem celnym. Nie chodzi o to, że formalnie może nim być także doradca podatkowy, radca prawny etc., lecz o to, że przecież prawo unijne de facto nie wprowadza żadnych ograniczeń w tym zakresie. Nieprawdą jest także to, że aby osoba fizyczna mogła być przedstawicielem celnym musi być wpisana do wykazu agentów celnych. Dlatego warto pamiętać, że przedstawicielem celnym może być każda osoba, w tym także osoba prawna! Najważniejsze, aby miała swoją siedzibę/miejsce zamieszkania w UE.

- Drugim nieporozumieniem jest to, że tylko agent celny może doradzić firmie, pomóc

w wyborze najlepszego rozwiązania w zakresie prawa celnego dla firmy a niekiedy także międzynarodowej dostawy towarów. Odpowiadając na takie stwierdzenie wkraczamy w obszar odpowiedzialności, doradztwa, spełniania wymogów formalnych i przede wszystkim zgodności z polskimi przepisami, czyli ustawy o doradztwie podatkowym[6].

W praktyce trudno sobie wyobrazić, aby doradca podatkowy jako przedstawiciel w sprawach celnych dokonywał uzgodnień dotyczących taryfikacji, wartości celnych (pomagał w tym zakresie swojemu klientowi – mocodawcy), przedstawiał swoje opinie, propozycje, po to, aby wykorzystać posiadane oprogramowanie i prawidłowo wypełnić oraz wysłać zgłoszenie celne, przedstawić towar – a tym przecież w praktyce zajmują się wszystkie agencje celne! Tymczasem istnieją agencje celne/agenci celni, czy inne podmioty, nie mające w nazwie tych zwrotów, które mimo to „prowadzą” swojego mocodawcę, wskazując mu podjęcie koniecznych działań zmierzających do tego, aby zastosował wobec towaru adekwatną procedurę celną bądź aby uzyskał pozwolenie na AEO, czyli zastosował zgodną z przepisami prawa tzw. „optymalizacje celną”. Podmioty te mają ku temu doświadczenie, wiedzę i możliwości działania. Takie działania wpisują się ponadto w definicję „formalności celnych” i w istotę „przedstawiciela pośredniego” wskazane w UKC. Wobec tego, zasadnym jest pytanie, czy rzeczywiście tylko doradcy podatkowi mogą wydawać opinię na temat obowiązków wynikających z prawa celnego i co więcej mogą reprezentować klienta w tym zakresie, zwłaszcza po ostatniej zmianie przepisów podatkowych obowiązujących od czerwca 2021 r.[7]? Zgadzam się w tym zakresie ze stwierdzeniem, że zapis taki w ustawie o doradcach podatkowych jest niewłaściwy i co więcej można się pokusić o stwierdzenie, że jest sprzeczny z prawem unijnym, interpretowanym celowościowo, systemowo. - Kolejnym mitem jest to, że skoro został już ustanowiony przedstawiciel, to trzeba działać tylko za jego pośrednictwem w granicach pełnomocnictwa. Otóż nie! To mocodawca decyduje w jakim zakresie, w jakich sprawach korzysta z usług przedstawiciela. Co więcej zdarzają się przypadki, że na PUESCu są zarejestrowane dwa rodzaje pełnomocnictwa celnego (pośrednie i bezpośrednie) i to w takim samym lub podobnym zakresie spraw!

W takich sytuacjach decyduje wola mocodawcy, ewentualnie przedstawiciela (agencji celnej, w odniesieniu do przedstawicielstwa w zgłoszeniu celnym) i mocodawcy. Co do tego czy firma musi bądź może korzystać z usług przedstawiciela celnego, nie ma żadnego znaczenia skala obrotu, ilość, wartość i rodzaj towarów zgłaszanych, procedura celna, itp. Decyzja w tym względzie należy do przedsiębiorcy. Z drugiej strony trzeba sobie zdawać sprawę, że obecnie (od 2004 r.) bez odpowiedniego oprogramowania nie jesteśmy w stanie dokonać zgłoszenia celnego, czyli podstawowej czynności związanej z towarem. Takie możliwości ma de facto tylko agencja celna/agent celny prowadzący własną firmę, chyba, że nasza firma będzie świadczyć takie usługi, bowiem mamy przeszkolonych i doświadczonych pracowników, którzy wykorzystują owo oprogramowanie. W każdym jednak przypadku trzeba pamiętać o Strefie Klienta na PUESCu – o rejestracji pełnomocnictwa. - Ostatnie nieporozumienie czy też skutek nieznajomości reguł postępowania celnego to teza, że przedstawiciel celny działa tylko w zakresie zgłoszenia celnego, innymi słowy jego czynności dotyczą tylko wypełnienia, wysłania zgłoszenia, ewentualnie kwestii związanych z czynnościami kontrolnymi wobec towaru zgłoszonego. Nie jest to prawda, bowiem przedstawiciel celny jest ograniczony (jeśli chodzi o zakres przedmiotowy) w gruncie rzeczy tylko pełnomocnictwem/przedstawicielstwem. Moim zdaniem tu tkwi sedno problemu, bowiem nie spotkałem sytuacji, aby, np. agencja celna[8] tak „ochoczo” jak do zgłoszenia celnego podeszła także do reprezentowania swojego klienta w jakimkolwiek postępowaniu w sprawie celnej, czy to dotyczącym uzyskania pozwolenia czy też w sprawie związanej z kontrolą zgłoszenia. Dlaczego? Z prostego powodu, bowiem takie zadania trudno oszacować, nie są standardowymi i wymagają dodatkowych czynności, zaangażowania oraz wiedzy i doświadczenia także w kwestiach proceduralnych. Dlatego też firmy korzystają wówczas z innych pełnomocników, zwłaszcza gdy postępowanie zmierza do wydania decyzji z urzędu (czyli najczęściej niekorzystnej), z doradców podatkowych, radców prawnych. Jednak pamiętać trzeba, że nie jest to konieczne i przedstawicielem może być także osoba fizyczna bez jakiegokolwiek tytułu zawodowego.

- Jest jeszcze jednak kwestia, która pokutuje niestety wśród zawodowych prawników, reprezentujących swoich mocodawców w sprawach celnych, otóż często swoje działania opierają na wiedzy i umiejętnościach opartych o reguły postępowania administracyjnego, czy też podatkowego, obowiązujące w Polsce. Zapominają przy tym, że prawo celne jest oparte na zupełnie innej idei, filozofii postępowania oraz o tym, że w takich procesach funkcjonuje prawie 100 % elektronizacja[9] i np. nie trzeba do każdej sprawy przedkładać pełnomocnictwa lub jego kopii (przypominam, że należy wówczas przejść do Strefy Klienta PUESC i zarejestrować owo pełnomocnictwo. Następnie wystarczy powołać się na nr zakończonej sprawy w Wydziale Centralna Rejestracja, który otrzymamy w UPO).

- PROSTE czy ZŁOŻONE?

Pytanie tytułowe jest zasadne, bowiem na rynku krążą różnego rodzaju wzory, formularze upoważnień/pełnomocnictw celnych. Ich treści są niekoniecznie zbieżne ze sobą pod względem zakresu czynności, formuł, odpowiedzialności, itp. Ba, widziałem nawet takie, które mają 5-6 stron (nie licząc klauzuli informacyjnej RODO)! Wyjaśniając tę kwestię wskazać należy raz jeszcze, że przepisy prawa unijnego jak i polskiego (krajowego) nie zawierają żadnych wzorów upoważnień/pełnomocnictw, nie definiują żadnych obowiązkowych formuł, może prócz jednej: czy jest to reprezentacja pośrednia, czy też bezpośrednia. To ma bowiem kluczowe znaczenie dla odpowiedzialności pełnomocnika. Toteż wypełnienie odpowiednią treścią pełnomocnictwa zależy od woli obu stron: mocodawcy (Przedsiębiorcy/ Posiadacza Pozwolenia, Zgłaszającego…) i pełnomocnika (agencji celnej/agenta celnego, doradcy podatkowego, radcy prawnego, jakiejkolwiek innej osoby) i mają oni w tym pełną dowolność. Tak przynajmniej mogłoby się wydawać.

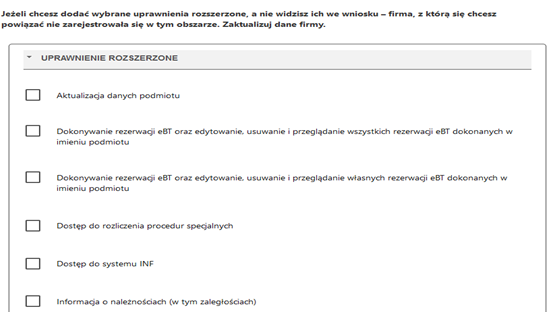

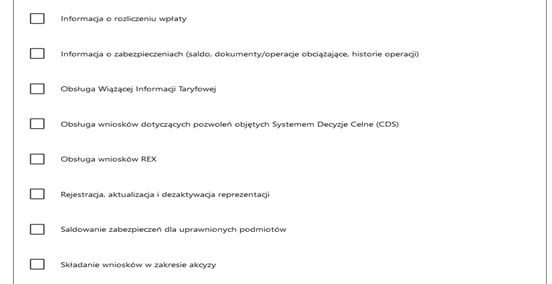

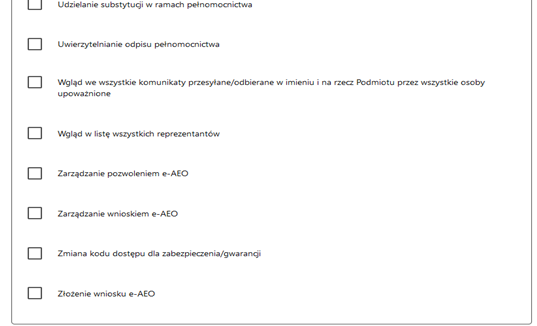

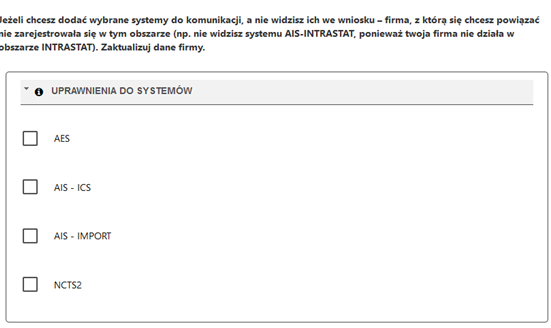

Jednakże trzeba pamiętać, że w polskim realiach, aby móc działać jako przedstawiciel celny, należy prócz posiadania odpowiedniego dokumentu, także zarejestrować go w systemach celnych. Innymi słowy po uzgodnieniu zakresu pełnomocnictwa, podpisaniu go, trzeba dodatkowo (w większości przypadków[10]) posiadać konto na PUESC i koniecznie dopisać pełnomocnika do mocodawcy na PUESC. W jaki sposób to zrobić? Należy wypełnić formularz, który, prócz danych adresowych i identyfikacyjnych, zawiera także szereg szczegółowych checboxów do ewentualnego zaznaczenia. Poniżej skany tej części formularza. Po wypełnieniu formularza należy go podpisać i wysłać do Centralnej Rejestracji z własnego konta na PUESC. Jednakże to nie koniec: aby w pełni działać jako przedstawiciel celny trzeba poczekać na zakończenie sprawy polegającej za potwierdzeniu prawidłowości i poprawności formularza oraz zgodności z naszym oryginalnym egzemplarzem pełnomocnictwa, który musimy dostarczyć do DIAS w Poznaniu. Warto o tym pamiętać, gdyż proces ten może trwać nawet do miesiąca albo dłużej. Co ciekawe „podpiąć” pełnomocnika celnego do firmy (mocodawcy) można zarówno z konta dopiero co ustanowionego przedstawiciela jak i osoby już działającej w imieniu mocodawcy, oczywiście z odpowiednimi uprawnieniami (najlepiej tej, która działa jako np. właściciel albo tzw. „menadżer” danych firmy).

Jak widać na powyższych zrzutach ekranu, zakres danych szczegółowych jest duży i prawdopodobnie będzie jeszcze większy, bowiem są lub będą wdrażane nowe systemy, usługi i aplikacje a dostęp do nich jest uzależniony od konkretnych uprawnień, rejestrowanych w SZPROT za pośrednictwem Strefy Klienta na PUESC i udostępniany wszystkim systemom wchodzącym w skład SISC dzięki słownikom PDR PL UE[11].

- TYLKO W SPRAWACH CELNYCH?

Powyższe fragmenty formularzy zawierają także informacje wykraczające poza prawo i postępowanie celne. Przyczyną jest fakt, że model powiązań systemów w ramach SISC został wykorzystany także w innych dziedzinowych aplikacjach udostępnianych przez MF na PUESC. Warto zaznaczyć, że taki sam formularz może być wielokrotnie wykorzystywany do rejestracji uprawnień (bądź ich zmiany, aktualizacji) zarówno pracowników firmy jak i działających na jej rzecz pełnomocników w sprawach związanych z:

– prawem celnym – w pełnym zakresie/wszystkie systemy i usługi (unijne – np. AEO, CDS

i krajowe – np. AIS, AES, NCTS, e-Klient, e-Decyzje, ZEFIR 2, OSOZ 2),

– podatkami VAT, akcyzowym – w zakresie importu towarów/niektóre systemy i usługi

na PUESC (np. ZEFIR 2, OSOZ 2, e-Decyzje),

– opłatami paliwową i emisyjną – w zakresie importu,

– Intrastatem – w pełnym zakresie,

– SENT – w pełnym zakresie (i związanym z nim eTOLLem)

- CO WPŁYWA NA WYBÓR PRZEDSTAWICIELA?

Czym w takim razie kierować się wybierając swojego pełnomocnika celnego? Odpowiedź jest klasyczna, jak przystało na prawnika: to zależy! Od wielu czynników. Wśród nich można wskazać niektóre:

– do czego jest potrzebny ów pełnomocnik, jeśli tylko do zgłoszenia, wówczas należy wybrać agencję celną/agenta celnego. Jeśli także do innych czynności (wniosek, reprezentacja w trakcie postępowania), to również agencję celną/agenta (choć nie wszystkie podejmują się takich zadań) ale w takich przypadkach warto także sprawdzić pozostałe podmioty, np. doradcę podatkowego, mającego doświadczenie w sprawach celnych. Warto wcześniej zastanowić się nad zakresem pełnomocnictwa, określić czy działania przedstawiciela będą obejmować tylko cło, czy też np. podatki, niekoniecznie z tyt. importu – wówczas obowiązkowym byłby doradca podatkowy;

– jeśli jednak zdecydujemy się na agencję celną, warto wziąć pod uwagę czy ma ona pozwolenie AEO[12], czy w ofercie świadczonych usług ma, np. pozwolenie na procedurę uproszczoną, magazyn czasowego składowania, miejsce uznane, zabezpieczenie generalne[13] – oczywiście pod warunkiem, że te instytucje są lub mogą być nam potrzebne, bowiem chcemy, np. sprowadzić nowy towar, od nowego dostawcy;

– jeśli chcemy ustanowić (jako naszego przedstawiciela) agencję celną, ale nie tylko do zgłoszeń celnych, wówczas można sprawdzić czy agencja ta realizowała już interesujące nas projekty, zadania;

– cena usługi jest kluczowa, jednakże warto wziąć pod uwagę także i to, gdzie przedstawiciel ma swoją siedzibę/wykonuje działalność, bowiem, co prawda, zgłoszenia można wysyłać z dowolnej części kraju, lecz już udostępnianie towaru organowi celnemu jest związane z fizycznym przebywaniem w miejscu przedstawienia towaru i asystą, np. przy czynnościach kontrolnych organu celnego.

- NA KONIEC

Podsumowanie zasygnalizowanego tematu. Wśród wielu aspektów związanych z prawem celnym kwestia pełnomocnika celnego nieraz odgrywa kluczową rolę. W sytuacji gdy w firmie nie ma działu celnego albo pracowników znających się na prawie celnym, w praktyce dobry przedstawiciel jest kluczem do sukcesu i sprawnego przebrnięcia przez meandry prawa celnego. Nie chodzi tylko o zgłoszenie celne, bowiem dobry przedstawiciel powinien

co najmniej zasugerować właściwą procedurę celną (zdarza się, że niekoniecznie jest nią zawsze procedura dopuszczenia do obrotu), pomóc w określeniu wartości celnej, taryfikacji, bądź zastosowaniu magazynu czasowego składowania albo składu celnego. W przypadku zaś pomysłu na legalną „optymalizację celną” także doradzić jej wdrożenie, podzielenie na etapy, napisanie wniosków i ich przeprocedowanie, itp.

Kończąc rozważania na temat przedstawicielstwa celnego oraz mając na uwadze publikacje zawarte w dwóch ostatnich Monitorach Prawa Celnego i Podatkowego[14] apeluję aby środowisko doradców podatkowych, agencji celnych jak i przede wszystkim MF (DC) poważnie zastanowiło się nad zasadnością dalszego utrzymywania owej wyłączności dla doradców podatkowych w kwestii doradztwa w sprawach celnych a dla niektórych także reprezentacji

w postępowaniach w sprawach celnych, bowiem moim zdaniem jest to bardzo niepraktyczne i nierynkowe aby nie rzec, że „naciągane” uprawnienie.

Dariusz Leśniewski

[1] Niniejszy artykuł jest kontynuacją wcześniejszego: https://swlex.pl/postepowanie-w-sprawach-celnych-cz-i/

[2] Obecnie funkcjonują w obrocie pojęcia: pełnomocnik-reprezentant-przedstawiciel oraz upoważnienie-pełnomocnictwo. Nie ma tu miejsca na dywagacje prawnoformalne na ten temat, jednak warto pamiętać, że w praktyce są one używane zamiennie i wobec tego stanowią swego rodzaju synonimy w prawie celnym

i działaniach z tym związanych.

[3] Między innymi z tego powodu obecnie prawie każda agencja celna posiada pozwolenie AEO.

[4] W Polsce w praktyce funkcjonuje obowiązek rejestracji pełnomocnictw celnych w systemie SZPROT poprzez grupę usług określaną jako „Strefa Klienta” – o tym w dalszej części artykułu.

[5] Jest to definicja pojęcia „substytucja”, pojawiającego się także w formularzu rejestracyjnym na PUESC.

[6] Ustawa z dnia 5 lipca 1996 r. o doradztwie podatkowym (tekst jednolity: Dz.U.2020.130), w której w art. 2, w związku z art. 3 i 4, wpisano (jak twierdza niektórzy autorzy) wyłączność na doradztwo w zakresie prawa celnego i o dziwo związane z tym reprezentowanie przed organem administracji publicznej – a takim jest organ celny – w sprawach związanych z obowiązkami celnymi. Jest to ciekawe zagadnienie, zwłaszcza w związku ze zmianami wprowadzonymi do postępowań podatkowych od 1 czerwca 2021 r. (Dz.U. nr 802 z 2021 r.) – stały się one de facto postępowaniami w sprawach celnych!

[7] Vide: https://www.parp.gov.pl/component/content/article/75066:zmiana-prawa-celnego-ustaw-podatkowych-i-innych-aktow-prawnych-jakie-znaczenie-bedzie-miala-dla-przedsiebiorcow

[8] Chodzi o typową agencję, nieposiadającą np. działów compliance celnego.

[9] Bazuję na tym, że Ministerstwo Finansów do końca 2021 r. chce wdrożyć usługę e-Decyzje realizowaną przez system SZPROT. Więcej: https://puesc.gov.pl/projekt-puesc

[10] Przypadki, gdy takie działanie nie jest konieczne to, np. usługa „sekretarska” w tranzycie, działanie przedstawiciela w postępowaniu w sprawach celnych związanym z udzieleniem pozwolenia.

[11] Co to jest SISC: https://puesc.gov.pl/projekt-puesc

[12] Sprawdzenie pozwoleń:

https://ec.europa.eu/taxation_customs/dds2/eos/aeo_consultation.jsp?Lang=pl&holderName=Klimazbyt&aeoCountry=&certificatesTypes=AEOS&certificatesTypes=AEOC&certificatesTypes=AEOF&Expand=true&offset=1&showRecordsCount=0

[13] Choć to ostatnie mają wszystkie agencje, to warto zawczasu się dowiedzieć, czy jest to 100% kwoty referencyjnej czy też mniej, bowiem organ celny pozytywnie ocenił ryzyko niewypłacalności, minimum jako średnie, takiej agencji i otrzymała ona odpowiednie zwolnienie.

[14] z września 2021 – nr 9 (314) /2021 (z artykułem PP Piotra Gołdyna – Prezesa PICLiS oraz r.pr. Pawła Polakowskiego) a także z października 2021 r. – nr 10 (315)/2021 (z artykułem Pani prof. Ewy Gwardzińskiej)